FOLDERBISNIS – KUR BRI 2023 menjadi salah satu solusi pembiayaan terbaik bagi usaha mikro maupun kecil saat ini, mengapa demikian?

Banyak jalan bagi pelaku usaha mikro maupun kecil untuk mendapatkan pembiayaan dari bank ataupun finance.

Pelaku usaha, apalagi bila usahanya produktif dan layak serta memiliki agunan yang sesuai akan lebih mudah mengakses modal.

Sejatinya memang pelaku usaha yang sudah mandiri dan terus bertumbuh bisa memanfaatkan kredit komersial dari bank bukan KUR. Sehingga ada giliran bagi usaha yang baru tumbuh untuk mengakses Kredit Usaha Rakyat.

Baca juga : KUR BRI untuk Pedagang, Bisa Pinjam Mulai 1 Juta hingga 500 Juta

Selain memang kredit komesrsial prosesnya lebih cepat dan persyaratannya lebih gampang karena ada yang menjadi jaminan

Bagi pelaku usaha mikro maupun kecil, Kredit Usaha Rakyat, salah satunya KUR BRI adalah solusi pembiayaan terbaik pada tahap awal membangun usaha.

Ada beberapa alasan mengapa KUR BRI adalah solusi pembiayaan produktif terbaik bagi usaha kecil

1. Suku Bunga KUR BRI 2023 yang Sangat Rendah Mulai 0,5 Persen Perbulan

Siapapun debiturnya baik itu pelaku usaha atau pun masyarakat umum. Untuk usaha produktif maupun konsumtif. Salah satu pertimbangan meminjam adalah melihat suku bunga.

Sekadar informasi, KUR BRI termasuk KUR dari bank lainnya memiliki suku bunga mulai dari 6 persen pertahun.

Artinya pelaku usaha kecil saat mengakses pembiayaan KUR BRI hanya kena bunga setengah persen per bulan.

Bahkan untuk pinjaman super mikro atau di bawah Rp 10 juta, bunganya hanya 3 persen per tahun atau 0,2 persen per bulan.

Suku bunga KUR ini tentu sangat rendah bila dibandingkan dengan jenis kredit atau pinjaman lainnya pada bank maupun finance, mulai dari 1,2 persen per bulan (14,4 persen pertahun) hingga 2,7 persen per bulan (32,4 persen pertahun).

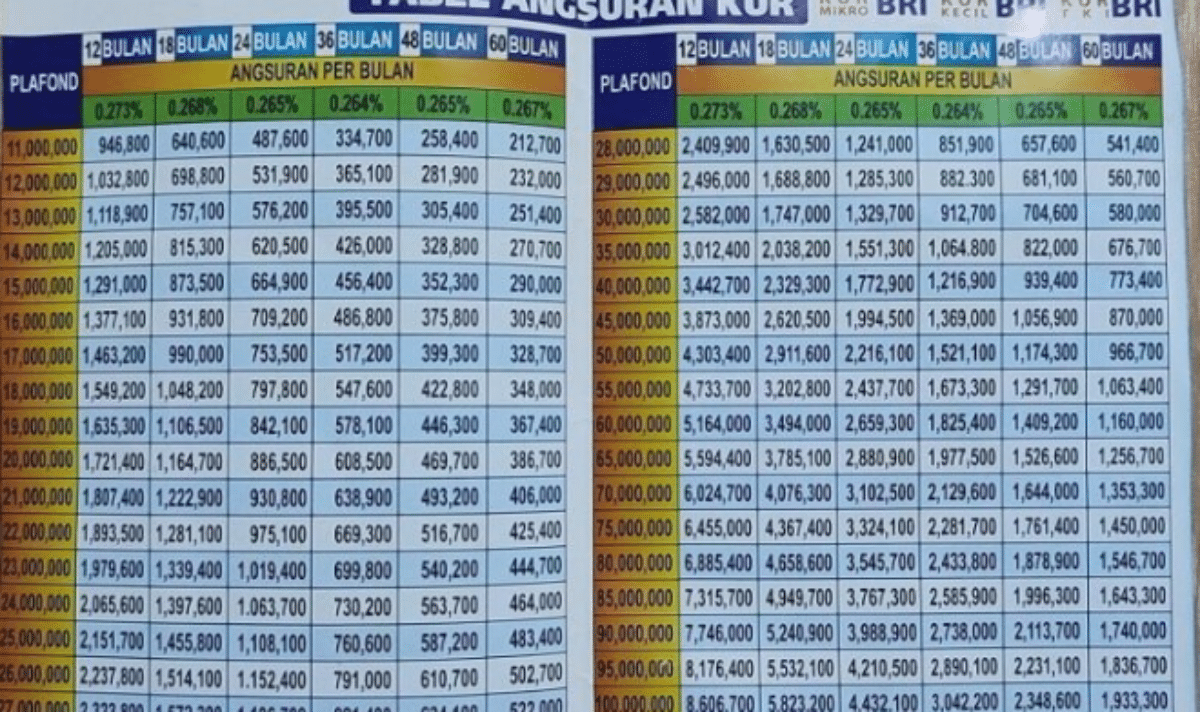

2. Tenor Fleksibel, Jangka Cicilan Hingga 3 Tahun

Kredit modal kerja pada KUR BRI memiliki tenor hingga 36 bulan atau tiga tahun.

Sementara lama waktu pinjaman tidak berpengaruh pada jumlah suku bunga, tetap enam persen.

Jangka waktu cicilan yang fleksibel pada pembiayaan KUR ini memungkinkan pelaku usaha kecil maupun mikro, bisa lebih fleksibel menentukan jumlah pinjaman dan kemampuan mengangsur.

Mereka menentukan plafon pinjaman dan keuntungan tiap bulan dari usahanya tiap bulan agar ketemu kemampuan mengangsur tiap bulan.

Dengan begitu kemungkinan atau risiko gagal bayar pinjaman KUR bisa diminimalkan.

3. Persyaratan Masih Terbilang Mudah

Syarat pengajuan KUR masih terbilang mudah, berikut ini syarat umum pembiayaan KUR BRI 2023:

Syarat KUR BRI Super Mikro 2023 untuk Pembiayaan di Bawah Rp 10 Juta

Ada beberapa Kriteria Umum KUR Super Mikro BRI :

- Pelaku usaha produktif yang nblum pernah menerima KUR.

- Debitur belum pernah terima pembiayaan komersial, kecuali untuk kredit:

- konsumsi

- Skala ultra mikro

- Kredit pada layanan pendanaan berbasis digital.

Kriteria Khusus KUR Super Mikro BRI :

-Tak Ada batasan pendirian usaha, bila kurang dari 6 bulan harus ada satu syarat sebagai berikut: Pernah ikut pendampingan, pelatihan wirausaha, tergabung dalam kelompok usaha atau punya anggota keluarga dengan usaha produktif layak.

Dokumen KUR Super Mikro

- NIB atau Surat Keterangan usaha minimal dari Kelurahan dengan menyebut jenis dan lama usaha.

- KTP Elektronik dan KK

Syarat KUR Mikro BRI 2023, Pembiayaan di Bawah 100 Juta

Debitur belum pernah terima pembiayaan komersial, kecuali untuk kredit:

- konsumsi

- Skala ultra mikro

- Kredit pada layanan pendanaan berbasis digital.

Usaha produktif yang dijalankan minimal 6 bulan serta layak.

Dokumen KUR Mikro

- EKTP, Kartu Keluarga, Akta Nikah

- NIB atau Surat Keterangan usaha minimal dari Kelurahan dengan menyebut jenis dan lama usaha.

- Pinjaman lebih dari Rp 50 juta wajib punya NPWP

KUR Kecil BRI 2023, Syarat Pembiayan Hingga 500 Juta

Kriteria Umum KUR Kecil BRI:

Debitur belum pernah terima pembiayaan komersial, kecuali untuk kredit:

- konsumsi

- Skala ultra mikro

- Kredit pada layanan pendanaan berbasis digital.

- Usaha produktif yang dijalankan minimal 6 bulan serta layak.

Kriteria Khusus KUR Kecil adalah wajib program BPJS

Dokumen:

- Identitas diri berupa KTP Elektronik, KK, dan Akta Nikah

- Menyertakan surat usaha seperti SIUP TDP NPWP SITU, IUMK. Bisa pula dalam bentuk Surat Keterangan Usaha lainnya

- Punya NPWP