BRI merupakan Bank legendaris yang melayani rakyat dengan banyaknya fasilitas pinjaman. Ada 6 pinjaman terbaik dari BRI yang bisa Anda pilih untuk membantu kebutuhan usaha atau belanja.

Didirikan oleh Raden Bei Aria Wirjaatmadja di Purwokerto, Jawa Tengah pada 16 Desember 1895 di masa pemerintahan Hindia Belanda, perjalanan BRI (Bank Rakyat Indonesia) memang sudah sangat panjang.

Berawal sebagai lembaga keuangan yang cuma melayani pribumi, kini BRI menjelma menjadi bank milik pemerintah yang dipercaya jutaan nasabah di Indonesia.

Dengan usia yang bakal genap 127 tahun di 2022 ini, BRI tumbuh mengikuti perkembangan zaman. Bahkan sekalipun sudah semakin banyak bank-bank pemerintah dan swasta yang muncul, BRI tetap kokoh dan mencatatkan diri sebagai bank pemilik aset terbesar di Indonesia.

Tak main-main, total aset BRI pada akhir tahun 2021 mencapai lebih dari Rp1.619,77 triliun atau naik 7,14% dari tahun 2020.

Tidak cuma aset, laba yang berhasil diraih BRI sepanjang 2021 pun sangat besar yakni menembus Rp19,36 triliun yang juga naik 6,7% dari pencapaian 2020.

Salah satu penyebab kenapa laba BRI bisa begitu besar adalah lantaran pertumbuhan kredit 2020 yang masih bisa meningkat meski kondisi global sedang dilanda pandemi.

Bukan tanpa alasan kalau memang penyaluran kredit BRI sangat besar. Dengan statusnya sebagai BUMN dan memiliki jangkauan di seluruh pelosok Tanah Air, BRI bisa dibilang yang paling banyak menawarkan produk pinjaman dan kemudahan pengajuan.

Salah satu ‘tambang emas’ BRI adalah para pelaku UMKM (Usaha Mikro Kecil dan Menengah) yang banyak melakukan kredit.

Baca juga: KKB BRI, Kredit Kendaraan dengan Bunga Kompetitif

Namun dalam perkembangannya, BRI kini tidak cuma menawarkan produk-produk kredit hanya pada pebisnis UMKM.

Bank yang pada tahun 2019 lalu bersiap masuk ke bisnis modal ventura dan asuransi umum ini memiliki banyak sekali produk pinjaman yang juga menguntungkan.

Bahkan produk-produk pinjaman dari BRI ini sangat variatif dan bisa memenuhi kebutuhan bisnis atau gaya hidup. Apa saja? Simak ulasan lengkapnya berikut ini!

Inilah 6 Produk Pinjaman Terbaik dari BRI yang Layak Dipilih

1. KPR (Kredit Pemilikan Rumah) BRI

Memahami bahwa properti merupakan salah satu aset berharga yang sangat penting bagi kehidupan manusia, BRI pun mempermudah kepemilikannya melalui produk KPR.

Melalui KPR, Anda bisa memperoleh rumah dan apartemen idaman melalui skema cicilan. Tercatat pada tahun 2019 silam, nilai KPR BRI menembus Rp32,32 triliun alias meningkat 19,18% dari tahun 2018.

Sebagai bank BUMN pula, BRI terpilih sebagai salah satu bank penyalur KPR subsidi untuk masyarakat Indonesia dengan penghasilan pas-pasan.

Tentu untuk mengajukan KPR subsidi sehingga mendapat keringanan bunga dan uang muka dari pemerintah, ada beberapa kriteria dan syarat khusus:

Syarat Pengajuan KPR BRI:

- WNI yang sudah paham hukum dan bertanggung jawab

- Memiliki rekening BRItama

- Berusia minimal 21 tahun atau sudah menikah

- Melampirkan fotokopi KTP, KK, NPWP, pasangan suami/istri jika sudah menikah, surat keterangan gaji hingga lain-lain yang sesuai dengan dokumen pengajuan kredit

- Bertempat tinggal atau berlokasi kerja di kota kantor cabang BRI berada, tempat lokasi pengajuan

- Mengisi formulir aplikasi KPR BRI

Syarat Tambahan Pengajuan KPR BRI subsidi:

- Rumah yang dipilih haruslah rumah pertama yang dihuni untuk diri sendiri sehingga dalam lima tahun pertama tidak boleh dijual, dikontrakkan atau bahkan disewakan

- Rumah yang dipilih harus rumah yang dijual oleh pengembang rekanan dari BRI

- Kondisi rumah ready stock dan sudah dilengkapi fasilitas PDAM, jalanan, saluran air dan tentunya listrik

- Rumah memiliki harga yang sesuai dengan aturan Kemenpupera

Hal-Hal yang Wajib Diketahui dari KPR BRI:

- Uang muka (DP) minimal KPR BRI adalah 10% dari total harga rumah

- Jangka waktu pinjaman alias tenor paling lama 20 tahun untuk layanan pembelian rumah baru, rumah bekas, top up, refinancing, renovasi dan take over dari bank/lembaga pembiayaan lain

- Bunga efektif 5% per tahun

- Bebas biaya PPn dan premi asuransi untuk layanan KPR subsidi

2. KUR (Kredit Usaha Rakyat) BRI

KUR merupakan program pemerintah berupa pinjaman modal usaha untuk masyarakat yang produktif dan disalurkan melalui bank-bank yang telah ditunjuk, dengan salah satunya BRI.

Telah diluncurkan sejak tahun 2017, KUR diharapkan jadi solusi untuk mereka yang ingin memulai atau mengembangkan usaha tapi terbatas modal.

Melalui KUR, pelaku UMKM yang selama ini tidak bisa mengambil kredit ke bank, bisa sangat terbantu.

Baca juga: 8 Aplikasi Investasi Emas Online Terbaik Saat Ini

Bisa dibilang KUR adalah produk pinjaman yang memberikan kontribusi terbesar dari penyaluran kredit BRI.

Melalui KUR pula, BRI menjelma menjadi bank yang dipercaya seluruh lapisan masyarakat hingga memiliki aset luar biasa besar.

Kabar gembira pada para debitur dan calon debitur KUR, bahwa pada tahun 2020 ini suku bunga KUR turun dari 7% menjadi 6%. Bahkan jatah pinjaman untuk KUR meningkat dari Rp25 juta jadi Rp50 juta per nasabah.

Dengan plafon total KUR di tahun 2020 ini mencapai Rp190 triliun, BRI pun menyediakan beberapa jenis KUR agar penyaluran kredit tepat sesuai sasaran dan cepat. Apa saja? Berikut jenis-jenis KUR BRI:

1. KUR Mikro BRI

Merupakan layanan keuangan dari BRI yang ditujukan kepada pelaku usaha berupa kredit modal kerja dan investasi. Berikut hal-hal yang wajib diketahui dari KUR BRI:

- Batas maksimal kredit setiap debitur adalah Rp 25 juta ( Tahun 2020 menjadi 50 juta )

- Ada dua jenis kredit KUR Mikro BRI yakni Kredit Modal Kerja (KMK) dengan jangka waktu tenor maksimal tiga tahun dan Kredit Investas (KI) dengan jangka waktu tenor maksimal lima tahun

- Suku bunga yang berlaku 6% efektif per tahun atau setara 0,41% flat per bulan

- Tidak ada biaya administrasi dan provisi

Syarat KUR Mikro BRI:

- Individu atau perorangan yang memiliki usaha produktif dan layak

- Usaha/bisnis yang berjalan haruslah telah aktif minimal enam bulan

- Tidak memiliki tanggungan kredit dari perbankan lain kecuali kredit konsumtif seperti KPR, KKB dan Kartu Kredit

- Wajib memenuhi persyaratan dokumen seperti KTP, Kartu Keluarga (KK) dan Surat Ijin Usaha (SIU)

2. KUR Ritel BRI

Tidak berbeda jauh dengan KUR Mikro, produk KUR Ritel juga ditawarkan oleh BRI kepada pelaku usaha. Hanya saja perbedaan utama produk KUR Mikro dan KUR Ritel ada pada besaran plafon kredit yang diajukan. Di mana KUR Ritel punya nilai pinjaman lebih besar. Berikut ketentuannya:

- Besar plafon kredit yang bisa diajukan dan disetujui Rp 25 juta – Rp 500 juta

- Ada dua jenis kredit yang ditawarkan KUR Ritel BRI yakni KMK dengan jangka waktu tenor maksimal empat tahun dan KI dengan jangka waktu pinjaman maksimal lima tahun

- Suku bunga efektif yang berlaku 6% per tahun

- Tidak ada biaya administrasi dan provisi

Syarat KUR Ritel BRI:

- Memiliki serta menjalankan usaha produktif dan layak

- Usaha/bisnis yang berjalan haruslah telah aktif minimal enam bulan

- Tidak memiliki tanggungan kredit dari perbankan lain kecuali kredit konsumtif seperti KPR, KKB dan Kartu Kredit

- Melengkapi identitas diri calon nasabah seperti KTP, SIM dan KK

- Mempunyai Surat Izin Usaha Mikro dan Kecil (IUMK) atau surat izin usaha lainnya yang sejenis dan bisa dipersamakan. Biasanya termasuk Tanda Daftar Perusahaan (TDP), SK Domisili sampai legalitas usaha seperti Akta Pendirian atau Akta Perubahan

- Menyertakan catatan pembukuan atau laporan keuangan

- Wajib mengajukan agunan/jaminan sesuai ketentuan bank seperti sertifikat tanah atau Bukti Kepemilikan Kendaraan Bermotor (BPKB)

3. KUR TKI BRI

Seperti yang sudah disinggung sebelumnya, jika produk KUR tidaklah semata bisa dinikmati oleh para pengusaha kecil dan menengah. BRI juga memiliki produk keuangan yang ditujukan kepada para buruh migran alias Tenaga Kerja Indonesia (TKI) lewat KUR TKI BRI. Inilah ketentuannya:

- Besaran plafon kredit maksimal Rp 25 juta (Tahun 2020 menjadi 50 juta ) per debitur atau sesuai dengan Cost Structure yang ditetapkan pemerintah

- Suku bunga efektif yang berlaku ialah 6% per tahun atau flat 0,41% per bulan

- Tidak ada biaya provisi dan administrasi

- Jangka waktu tenor pinjaman maksimal tiga tahun atau sesuai kontrak kerja

- Hanya diberikan untuk TKI dengan tujuan penempatan kerja di Singapura, Hongkong, Taiwan, Brunei Darussalam, Jepang, Korea Selatan dan Malaysia

Syarat KUR TKI BRI:

- Individu atau perorangan calon TKI yang akan berangkat kerja ke negara penempatan

- Wajib melengkapi persyaratan administrasi KTP dan KK

- Menyertakan perjanjian penempatan kerja di negara yang sudah ditetapkan

- Ada bukti perjanjian kerja dengan calon pengguna jasa TKI

- Memiliki paspor dan VISA

- Persyaratan lain sesuai dengan ketentuan yang dapat menyusul tergantung situasi

3. KTA (Kredit Tanpa Agunan) BRI

BRIGuna alias KTA BRI adalah fasilitas perbankan yang berupa pinjaman dana tunai cicilan tanpa agunan untuk nasabah BRI.

Jika KUR merupakan program pemerintah berupa pinjaman modal usaha untuk masyarakat produktif, KTA adalah kredit keuangan untuk para karyawan.

Baca juga: Fitur-Fitur iBank BCA KlikBCA Internet Banking yang Cocok untuk #DiRumahAja

Yap, KTA BRI atau BRIGuna ini diberikan kepada calon debitur dengan status pegawai/karyawan, yang mana sumber pembayaran (repayment) berasal dari sumber penghasilan tetap (fixed income).

Sehingga jangka waktu BRIGuna ini semenjak debitur masih berstatus sebagai pegawai aktif hingga masa pensiun nanti. Berikut jenis-jenis KTA BRI yang wajib diketahui:

1. BRIGuna Karya

Sedang butuh dana tunai untuk keperluan produktif dan konsumtif seperti renovasi rumah, biaya pernikahan hingga pengobatan?

BRIGuna Karya tentu sangat cocok dan layak dipertimbangkan. Untuk tenor pinjaman 12-24 bulan, BRIGuna Karya mematok bunga cicilan 13% per tahun dengan angsuran tetap.

Sementara untuk tenor pinjaman 24-60 bulan, bunga cicilan yang dibebankan kepada calon debitur BRIGuna sebesar 13,5% per tahun.

Lantaran ditujukan kepada debitur dengan repayment berupa fixed income, maka pembayaran cicilan bakal langsung dipotong saat gaji masuk ke rekening karyawan.

Apalagi jika gaji bulanan langsung menggunakan sistem payroll di BRI, Anda tak perlu membuat rekening BRI lagi.

Sementara untuk karyawan swasta dan ASN (Aparatur Sipil Negara) yang berpeluang dimutasi pindah daerah domisili, BRI tidak mewajibkan untuk langsung membayarkan sisa tagihan.

2. BRIGuna Purna

Seperti namanya, BRIGuna Purna ini merupakan produk KTA dari BRI yang ditujukan untuk calon debitur dengan sumber penghasilan uang pensiun.

Namun tidak semua mereka yang memasuki masa pensiun bisa memperoleh layanan BRIGuna Purna. Karena BRIGuna Purna hanya bisa dimanfaatkan oleh pensiunan yang memperoleh penghasilan bulanan seperti pensiunan ASN atau PNS (Pegawai Negeri Sipil), TNI Polri dan karyawan BUMN.

Berbeda dengan BRIGuna Karya, masa tenor maksimal BRIGuna Purna sampai sang debitur berusia 75 tahun.

Karena ditujukan untuk para pensiunan, BRIGuna Purna memiliki keunggulan di mana adanya asuransi jiwa dan pertanggungan cicilan oleh pihak asuransi, jika debitur meninggal dunia.

3. BRIGuna Umum

Pada dasarnya syarat pengajuan hingga mekanisme cicilan untuk BRIGuna Umum tidak berbeda dengan BRIGuna Karya.

Satu-satunya perbedaan adalah jangka waktu cicilan alias tenor untuk BRIGuna Umum jauh lebih panjang hingga 15 tahun atau mencapai 180 bulan.

Tenor itu bisa dimulai dari waktu calon debitur mengajukan pinjaman hingga dia pensiun kelak.

Sama seperti BRIGuna Purna, BRIGuna Umum juga mewajibkan seluruh tagihan lunas saat debitur berusia maksimal 75 tahun.

Karena tenor jauh lebih lama, jumlah cicilan bulanan BRIGuna Umum jauh lebih kecil dengan bunga cicilan berkisar 7,2%-10% per tahun. Lebih rendah dibandingkan BRIGuna Karya dan BRIGuna Purna.

4. BRIGuna Pendidikan

Jika Anda adalah mahasiswa S2 atau S3 yang sudah memiliki pekerjaan tetap, maka produk BRIGuna Pendidikan sangat layak untuk dipertimbangkan.

Apalagi produk ini bisa dimanfaatkan oleh mahasiswa yang kuliah di Tanah Air atau luar negeri. BRIGuna Pendidikan mempunyai aturan bunga cicilan yang cukup kompetitif karena risiko kreditur cenderung rendah.

BRI hanya akan menanggung risiko minimal lantaran pembayaran cicilan langsung dipotong dari gaji bulanan debitur, dengan sistem payroll BRI.

Plafon BRIGuna Pendidikan, diberikan senilai biaya UKT (Uang Kuliah Tunggal) dengan nominal maksimal Rp250 juta.

Untuk jangka waktu kredit maksimal, selama 6 tahun (jenjang S2) dan 10 tahun (jenjang S3).

Syarat Umum Pengajuan KTA BRI

Memang saat ini zaman sudah serba online, hanya saja untuk pengajuan produk BRIGuna ini, BRI mewajibkan calon debitur untuk datang ke bank BRI.

Akan ada sejumlah syarat dan dokumen yang diminta untuk dilengkapi, supaya pengajuan kredit Anda bisa diproses.

Agar berjalan lancar, berikut ini adalah syarat sekaligus dokumen yang dibutuhkan calon debitur saat hendak mengajukan KTA BRI:

- Pendapatan minimal per bulan adalah Rp3 juta

- Usia minimal calon debitur ialah 21 tahun dan usia maksimal 65 tahun pada saat pelunasan KTA BRI

- Calon debitur harus memiliki kartu kredit dengan masa berlaku minimal setahun

- Minimal limit untuk kartu kredit adalah Rp5 juta

- Wajib menyerahkan fotokopi KTP (Kartu Tanda Penduduk), KITAS (Kartu Izin Tinggal Terbatas) dan NPWP

- Wajib menyerahkan bukti penghasilan baik berupa slip gaji, SKP (Surat Keterangan Penghasilan) dan SPT (Surat Pemberitahuan)

- Untuk calon debitur profesional, harus menyertakan fotokopi Surat Izin Profesi

- Untuk calon debitur wirausaha, bukti penghasilan harus diperkuat dengan fotokopi rekening tabungan dalam tiga bulan terakhir. Begitu pula dengan kelengkapan fotokopi Akta Pendirian, SIUP (Surat Izin Usaha Perdagangan) atau TDP (Tanda Daftar Perusahaan)

- Untuk calon debitur karyawan swasta atau ASN, sertakan SK Pengangkatan Pertama dan Terakhir yang asli, serta surat rekomendasi dari atasan

- Untuk calon debitur yang sudah pensiun, sertakan SK Pensiun asli dan Kartu Identitas Pensiun

- Lengkapi dengan foto suami atau istri jika calon debitur sudah menikah

4. KKB (Kredit Kendaraan Bermotor) BRI

KKB adalah produk finansial yang ditawarkan BRI untuk para nasabah, demi keperluan kepemilikan kendaraan bermotor.

Hadirnya KKB BRI ini membuat BRI mengikuti jejak bank lain yang juga menawarkan layanan kredit kendaraan bermotor seperti Mandiri Tunas Finance, BCA Finance dan BNI KPM.

Diharapkan, layanan KKB ini akan ikut menggenjot pertumbuhan kredit yang dipatok BRI bisa tumbuh sampai 10%, lebih besar dari catatan tahun 2019 yang meningkat 8,4%.

Apalagi jika dibandingkan kredit pembelian kendaraan bermotor dari bank dan perusahaan pembiayaan lain, bunga KKB BRI bisa dibilang yang sangat kompetitif. Berikut jenis-jenis produk KKB BRI yang bisa dipilih:

1. KKB BRI Mobil Baru & Bekas

KKB BRI Mobil Baru & Bekas adalah produk pembiayaan BRI untuk nasabah yang ingin memiliki mobil.

Dengan harga mobil baru yang terus meningkat hampir setiap tahunnya, banyak orang mempertimbangkan untuk membeli mobil bekas yang masih berkualitas.

Hanya saja jika Anda ingin membeli mobil bekas, harus sesuai ketentuan BRI. Lepas dari itu, berikut keuntungan yang bakal didapat calon debitur lewat KKB BRI Mobil Baru & Bekas:

- Bebas biaya provisi

- Jangka waktu alias tenor untuk KKB BRI Mobil Baru sampai 6 tahun

- Jangka waktu alias tenor untuk KKB BRI Mobil Bekas sampai 4 tahun

- Besaran DP mulai dari 25% atau sesuai ketentuan

- Plafon pinjaman mulai Rp10 juta-Rp5 miliar

- Menggunakan suku bunga tetap mulai 4,99% sampai 7,00% (KKB BRI Mobil Baru) dan 6,55% (KKB BRI Mobil Bekas)

Baca juga: Promosikan Kost dan Apartemen Anda dengan 6 Aplikasi Terbaik Ini!

2. KKB BRI Motor Premium

Bukan hanya menyediakan kendaraan bermotor berupa mobil saja, KKB BRI rupanya juga menyediakan layanan KKB BRI Motor Premium bagi masyarakat yang gemar mengendarai sepeda motor.

Seperti namanya, motor-motor ini memang mempunyai kualitas dan harga yang jauh di atas sepeda motor pada umumnya, bahkan menembus ratusan juta Rupiah setara dengan mobil.

Berikut keuntungan dari pengajuan KKB BRI Motor Premium:

- Bebas biaya provisi

- Jangka waktu pembiayaan alias tenor hingga 3 tahun

- Suku bunga KKB BRI Motor Premium cukup variatif dan kompetitif yakni mulai 5,11%, sehingga bisa disesuaikan dengan kondisi finansial nasabah

- DP yang dibebankan untuk calon debitur minimal 25%

3. KKB BRI Refinancing

Butuh dana cepat untuk berbagai kebutuhan entah produktif atau konsumtif tapi tak mempunyai tabungan?

Maka Anda bisa memanfaatkan mobil atau sepeda motor yang dimiliki untuk diajukan ke layanan KKB BRI Refinancing.

Melalui KKB BRI Refinancing, Anda bisa mendapatkan dana dengan menjaminkan kendaraan bermotor. Ada dua kategori KKB BRI Refinancing yang ditawarkan yakni untuk mobil dan sepeda motor.

Produk inipun menawarkan beberapa keuntungan:

- Plafon pinjaman antara Rp100 juta – Rp5 miliar (KKB BRI Refinancing Mobil) dan Rp6,25 juta – Rp50 juta (KKB BRI Refinancing Sepeda Motor)

- Tenor atau batas waktu pinjaman mulai 12-48 bulan alias hingga 4 tahun

- Suku bunga flat yakni 4,61% per tahun (tenor 12 bulan), 5,50% per tahun (tenor 15-24 bulan), 6,10% (tenor 27-36 bulan) dan 6,65% per tahun (tenor 39-48 bulan)

- Bebas biaya provisi, administrasi, asuransi dan materai

Syarat Umum Pengajuan KKB BRI

Sama seperti pengajuan produk pinjaman terbaik dari BRI lainnya, untuk KKB BRI pun ada syarat-syarat umum yang harus dipenuhi calon debitur.

Pastikan Anda sudah memenuhi berbagai syarat dan dokumen yang diperlukan, supaya proses pengajuan KKB BRI bisa lancar dan disetujui. Apa saja syarat yang wajib dipenuhi? Berikut ulasan lengkapnya:

- WNI (Warga Negara Indonesia) yang bertempat tinggal di Indonesia

- Usia minimal 21 tahun dan maksimal 55 tahun pada saat KKB BRI lunas

- Mempunyai pekerjaan dan penghasilan tetap minimal Rp3 juta per bulan

- Membayar DP sesuai dengan ketentuan bank (untuk KKB BRI Mobil Baru & Bekas serta KKB BRI Motor Premium)

- Fotokopi KTP/SIM/Paspor

- Fotokopi KK (Kartu Keluarga)

- Bagi debitur yang sudah menikah, sertakan fotokopi Akta Nikah, fotokopi KTP dan pas foto suami/istri terbaru

- Fotokopi NPWP

- Fotokopi rekening koran/tabungan dalam kurun waktu tiga bulan terakhir

- Slip gaji tiga bulan terakhir

- Tagihan kartu kredit tiga bulan terakhir (jika punya kartu kredit)

- Membuka atau memiliki rekening BRItama

5. Kartu Kredit BRI

Dengan berbagai raihan istimewa dari sisi perkembangan bisnis, tak heran kalau kartu kredit BRI memang jadi pilihan di masyarakat.

Demi memenuhi kebutuhan calon debitur pula, BRI menawarkan berbagai jenis kartu kredit dengan aneka fitur dan keunggulan layanan. Seperti apa saja?

Berikut tujuh di antaranya yang terbaik beserta syarat dan tata cara pengajuannya:

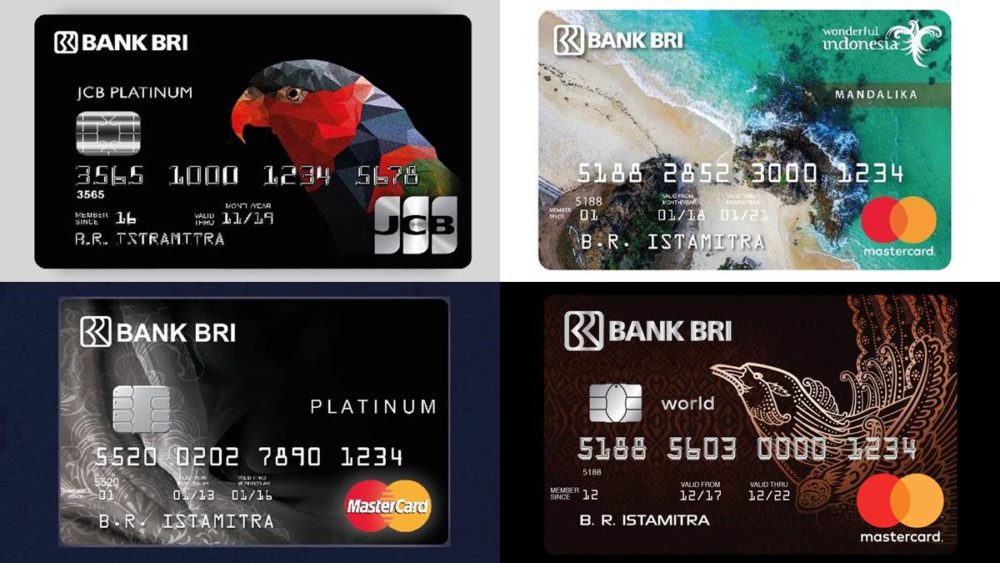

1. BRI JCB Platinum

BRI JCB Platinum adalah salah satu kartu kredit unggulan dari BRI untuk para nasabah yang hobi travelling. Fitur spesial sebagai pinjaman terbaik dari BRI.

Berbagai pengeluaran saat liburan seperti tiket pesawat, akomodasi hotel sampai money changer saat di luar negeri akan semakin mudah dengan BRI JCB Platinum.

Seperti namanya, BRI JCB Platinum memang memiliki target pasar kalangan menengah ke atas.

Suku Bunga, Iuran Tahunan dan Denda:

- Limit kartu kredit Rp5 juta – Rp50 juta

- Iuran tahunan kartu pertama Rp300 ribu dan kartu tambahan Rp150 ribu

- Minimal pembayaran Rp100 ribu (10% dari jumlah tagihan) tiap bulan

- Biaya tarik tunai minimal Rp60 ribu (4% dari jumlah penarikan tunai), dengan batas penarikan tunai 40% dari limit kartu kredit per hari

- Biaya keterlambatan 3% dari total tagihan (maksimal Rp150 ribu)

- Biaya kenaikan limit Rp75 ribu dan biaya over limit Rp150 ribu

Syarat Pengajuan:

- Usia pemegang kartu utama harus 27-50 tahun

- Usia pemegang kartu tambahan minimal 17 tahun

- Minimal penghasilan Rp5 juta per bulan

- Tidak wajib memiliki kartu kredit sebelumnya

2. BRI Platinum

Tidak terlalu hobi travelling atau melakukan perjalanan bisnis ke luar negeri, tapi butuh kartu kredit dengan limit cukup besar? Maka BRI Platinum adalah jawabannya.

Memperoleh lisensi dari MasterCard WorldWide, BRI Platinum adalah kartu kredit terbaik untuk kebutuhan gaya hidup masyarakat perkotaan.

Suku Bunga, Iuran Tahunan dan Denda:

- Limit kartu kredit Rp25 juta – Rp50 juta

- Suku bunga pembelanjaan 2,25%

- Gratis iuran tahunan untuk setahun pertama

- Iuran tahunan berikutnya untuk kartu pertama Rp600 ribu dan kartu tambahan Rp300 ribu

- Minimal pembayaran Rp100 ribu (10% dari jumlah tagihan) tiap bulan

- Biaya tarik tunai minimal Rp50 ribu (4% dari jumlah penarikan tunai), dengan batas penarikan tunai 40% dari limit kartu kredit per hari

- Biaya keterlambatan 3% dari total tagihan (maksimal Rp150 ribu)

- Biaya kenaikan limit Rp100 ribu dan biaya over limit Rp125 ribu

Syarat Pengajuan:

- Usia pemegang kartu utama harus 21-65 tahun

- Usia pemegang kartu tambahan minimal 17 tahun

- Minimal penghasilan Rp20 juta per bulan

- Tidak wajib memiliki kartu kredit sebelumnya

Baca juga: Panduan Lengkap Daftar dan Aktivasi Akun Jenius Secara Mudah (Disertai Gambar)!

3. BRI World Access

Inilah produk kartu kredit dengan limit yang tertinggi dari BRI. Sama seperti BRI JCB Platinum, BRI World Access juga ditujukan pada nasabah menengah ke atas yang doyan travelling.

Namun bukan hanya travelling, BRI World Access sangat cocok untuk Anda yang sering melakukan perjalanan bisnis ke luar negeri.

Memperoleh lisensi dari MasterCard WorldWide, hanya orang yang namanya tercantum di kartu, berhak untuk menggunakan BRI World Access.

Suku Bunga, Iuran Tahunan dan Denda:

- Limit kartu kredit mulai Rp50 juta

- Suku bunga pembelanjaan 2,25%

- Iuran tahunan kartu pertama Rp1juta dan kartu tambahan Rp500 ribu

- Minimal pembayaran Rp50ribu (10% dari jumlah tagihan) tiap bulan

- Biaya tarik tunai minimal Rp60 ribu (4% dari jumlah penarikan tunai), dengan batas penarikan tunai 40% dari limit kartu kredit per hari

- Biaya keterlambatan 3% dari total tagihan (maksimal Rp150 ribu)

- Biaya kenaikan limit Rp100 ribu dan biaya over limit Rp200 ribu

Syarat Pengajuan:

- Usia pemegang kartu utama harus 27-50 tahun

- Usia pemegang kartu tambahan minimal 17 tahun

- Minimal penghasilan Rp30 juta per bulan

- Tidak wajib memiliki kartu kredit sebelumnya

4. BRI Wonderful Indonesia

Suka menikmati keindahan alam Indonesia? Maka BRI Wonderful Indonesia bisa menjadi pilihan yang sangat tepat. Melalui kartu kredit ini, Anda bisa lebih bijaksana dalam urusan pengeluaran selama berlibur.

Seperti namanya, BRI Wonderful Indonesia merupakan kartu kredit hasil kerjasama BRI dengan Kemenparekraf (Kementrian Pariwisata dan Ekonomi Kreatif).

Suku Bunga, Iuran Tahunan dan Denda:

- Limit kartu kredit Rp15 juta – Rp75 juta

- Suku bunga pembelanjaan 2,25%

- Minimal pembayaran tiap bulan Rp50 ribu atau 10% dari total tagihan

- Iuran tahunan kartu pertama Rp600 ribu dan kartu tambahan Rp300 ribu

- Biaya tarik tunai minimal Rp60 ribu (4% dari jumlah penarikan tunai), dengan batas penarikan tunai 40% dari limit kartu kredit per hari

- Biaya keterlambatan 3% dari total tagihan (maksimal Rp150 ribu)

- Biaya kenaikan limit Rp100 ribu dan biaya over limit Rp125 ribu

Syarat Pengajuan:

- Usia pemegang kartu utama harus 25-45 tahun

- Usia pemegang kartu tambahan minimal 17 tahun

- Minimal penghasilan Rp10 juta per bulan

- Tidak wajib memiliki kartu kredit sebelumnya

5. BRI Traveloka PayLater Card

Seperti namanya, BRI Traveloka Paylater Card adalah kartu kredit co-branding yang terbit berkat kerjasama BRI dengan Traveloka Group.

Seperti yang diketahui, Traveloka adalah salah satu perusahaan terbaik yang menyediakan layanan pemesanan tiket dan akomodasi online di Indonesia.

Berdiri sejak tahun 2012, Traveloka jadi pilihan utama para penggila travelling.

Suku Bunga, Iuran Tahunan dan Denda:

- Limit kartu maksimal Rp50 juta

- Gratis iuran tahunan seumur hidup

- Biaya keterlambatan 3% dari total tagihan (maksimal Rp150 ribu)

- Biaya kenaikan limit Rp75 ribu dan biaya over limit Rp125 ribu

Syarat Pengajuan:

- Minimal penghasilan Rp3 juta per bulan

- Harus memiliki akun Traveloka dan sudah mengaktifkan fitur PayLater

- Diberikan hanya kepada nasabah PayLater terpilih yang aktif bertransaksi di Traveloka

6. BRI Easy Card

Bagi Anda yang ingin menggunakan kartu kredit untuk kebutuhan sehari-hari, maka BRI Easy Card adalah pilihan tepat dan mudah sebagai layanan pinjaman terbaik dari BRI.

Bisa dibilang kalau BRI Easy Card sebagai pembantu bagi ibu rumah tangga dalam mengelola kebutuhan harian keluarga.

BRI Easy Card ini juga menjadi pengganti dari BRI MasterCard Silver dan BRI MasterCard Gold. Bisa dibilang BRI Easy Card termasuk salah satu kartu kredit dengan iuran tahunan termurah.

Suku Bunga, Iuran Tahunan dan Denda:

- Limit kartu kredit Rp3 juta – Rp25 juta

- Suku bunga sangat ringan yakni 2,85%

- Iuran tahunan kartu pertama Rp250 ribu dan kartu tambahan Rp125 ribu

- Minimal pembayaran Rp100 ribu (10% dari jumlah tagihan) tiap bulan

- Biaya tarik tunai minimal Rp50 ribu (4% dari jumlah penarikan tunai), dengan batas penarikan tunai 40% dari limit kartu kredit per hari

- Biaya keterlambatan 3% dari total tagihan (maksimal Rp150 ribu)

- Biaya kenaikan limit Rp50 ribu dan biaya over limit Rp50 ribu

Syarat Pengajuan:

- Usia pemegang kartu utama harus 25-45 tahun

- Usia pemegang kartu tambahan minimal 17 tahun

- Minimal penghasilan Rp3 juta per bulan

- Tidak wajib memiliki kartu kredit sebelumnya

Baca juga: Inilah 10 Bank Syariah Terbaik dan Paling Menguntungkan di Indonesia

7. BRI Touch Visa

Kalangan milenial termasuk kelompok dengan jiwa konsumtif yang sangat tinggi. Apalagi bagi mereka yang baru masuk dunia kerja alias fresh graduate, tentu keinginan untuk berbelanja tak terbendung.

Hanya saja biasanya terhalang dengan penghasilan yang masih pas-pasan. Tak perlu cemas, karena BRI memiliki solusinya lewat kartu kredit BRI Touch.

Dengan desain kartu yang sangat anak muda, BRI Touch menawarkan berbagai promo untuk pembelian gawai hingga konser musik dan event olahraga.

Suku Bunga, Iuran Tahunan dan Denda:

- Limit kartu kredit Rp5 juta – Rp50 juta

- Suku bunga pembelanjaan 2,25%

- Gratis biaya tahunan kartu pertama dan tambahan asalkan sudah memiliki kartu kredit BRI sebelumnya

- Minimal pembayaran Rp500 ribu (10% dari jumlah tagihan) tiap bulan

- Maksimal penarikan uang tunai sebesar 60% dari total sisa limit

- Biaya keterlambatan sebesar Rp60 ribu atau 3% dari total tagihan (maksimal Rp150 ribu)

- Biaya kenaikan limit Rp50 ribu dan biaya over limit Rp100 ribu

Syarat Pengajuan:

- Usia pemegang kartu utama harus 21-65 tahun

- Usia pemegang kartu tambahan minimal 17 tahun

- Minimal penghasilan Rp3 juta per bulan

- Wajib memiliki kartu kredit BRI sebelumnya

6. Pinjaman Online Ceria

Ceria adalah produk layanan kredit dari BRI dengan skema cicilan online tanpa kartu. Jika Anda pernah mendengar yang namanya Akulaku, Kredivo dan Cicil, maka Ceria memiliki konsep yang serupa. Ini adalah inovasi kekinian fitur pinjaman terbaik dari BRI.

Pengguna Ceria akan bisa berbelanja di e-commerce tertentu yang telah bekerjasama dengan BRI, lalu kemudian tinggal membayar tagihan dalam jangka waktu sesuai yang disepakati.

Hal-Hal yang Wajib Diketahui dari Pinjaman Online Ceria:

- Limit kredit mulai Rp500 ribu sampai Rp20 juta

- Menawarkan tenor 1-12 bulan yang artinya, Anda bisa mengajukan pinjaman dengan limit lebih besar dalam waktu yang cukup lama

- Suku bunga 1,42% flat per bulan

- Pengajuan luar biasa mudah dan cepat hanya melalui aplikasi Ceria yang berbasis online

Baca juga: Gampang, Seperti Ini Lho Tata Cara Daftar Internet Banking Mandiri (Lengkap!)

Syarat Umum Pengajuan Online Ceria:

- Mempunyai e-KTP

- Memiliki tabungan atau rekening BRI

- Usia minimal 21 tahun

- Mempunyai smartphone Android untuk mengunduh dan memasang aplikasi Ceria

Baca juga : 7 Pinjaman Online Resmi Terdaftar OJK

Kesimpulan

Dari uraian di atas, tentu bisa disimpulkan bahwa produk pinjaman terbaik dari BRI sangatlah beragam. Berbagai jenis kredit yang ditawarkan itu menjadi solusi atas kebutuhan masyarakat yang membutuhkan pinjaman dana tunai, dan dibayarkan melalui skema cicilan.

Supaya Anda tidak memiliki tagihan yang membengkak, pastikan dulu kemampuan finansial masing-masing. Dengan begitu Anda bisa memperoleh kesejahteraan finansial sekalipun memiliki tagihan kredit di BRI.