Pinjaman online alias pinjol saat ini memang menjadi layanan keuangan primadona masyarakat Indonesia. Namun kalau ada pinjol yang nakal, ini cara melaporkan aplikasi pinjaman online ilegal ke OJK.

Tidak seperti produk kredit dari perbankan resmi yang mengharuskan kepemilikan agunan atau usaha, pinjol memiliki syarat yang lebih mudah sehingga siapapun bisa mengajukan pinjaman.

Tak perlu repot-repot pergi ke bank, mengisi formulir mendetail, melakukan wawancara hingga survey tempat tinggal, pengajuan pinjol bisa dilakukan tanpa Anda keluar rumah.

Hanya bermodalkan smartphone dan KTP, prosedur pinjol bisa dilakukan dalam hitungan menit dan kemudian dana tunai masuk ke dalam rekening pribadi.

Jauh lebih efektif dan efisien? Tentu saja!

Tak main-main, OJK (Otoritas Jasa Keuangan) menyebutkan total penyaluran pinjol per 2021 mencapai Rp 263 triliun! Yang artinya tumbuh hingga 95% dari tahun 2020, seperti dilansir Kontan.

Baca juga: Sering Pinjol? Apa Sanksi Jika Tidak Bayar Pinjaman Online

Dengan total rekening peminjam (borrower) yang naik 256,28% sehingga per Maret 2020 sampai lebih dari 4,2 juta orang, tentu pertumbuhan pinjol jelas tak main-main.

Menurut OJK, dalam periode yang sama ada 161 fintech pemberi pinjol, dengan 149 di antaranya fintech konvensional dan 12 sisanya fintech syariah.

Minat Tinggi, Bahaya Pinjol Ilegal Menghantui

Melalui data di atas, bisa disimpulkan kalau minat masyarakat Indonesia terhadap pinjol memang luar biasa tinggi. Apalagi di masa pandemi Covid-19 seperti saat ini, pinjol bisa jadi solusi favorit karena kemudahan pengajuannya.

Bahkan meskipun TKB90 (Tingkat Keberhasilan Bayar 90 Hari) per 2021 turun ke level 95,78%, pinjol tetap tumbuh bak jamur di musim hujan.

Dengan konsep pengajuan serba online, tak heran kalau mayoritas debitur pinjol yakni sampai 70% di antaranya adalah generasi milenial.

Namun lepas dari berbagai kemudahannya, tak banyak yang sadar bahwa kehadiran pinjol ilegal juga turut berkembang.

Seperti dilansir Jawapos, sejak 2018 hingga Mei 2020, Satgas Waspada Investasi OJK sudah menghentikan kegiatan lebih dari 2.536 pinjol ilegal.

Seperti yang diketahui, pinjol ilegal jelas melakukan usahanya tidak sesuai dengan ketentuan OJK dan memberikan kerugian kepada debiturnya. Untuk itu Anda harus tahu bagaimana melaporkan aplikasi pinjaman online ilegal ke OJK.

Hanya saja, tidak semua lapisan masyarakat paham bahaya pinjol ilegal. Supaya tidak mengalami dampak buruk, berikut bahaya pinjol ielgal yang wajib Anda ketahui:

1. Bunga Super Mencekik

Pada akhir September 2019 lalu, OJK menetapkan bahwa bunga fintech penyedia pinjol tidak boleh lebih dari 0,8% per hari.

Meskipun hingga saat ini belum ada regulasi resminya, rekomendasi bunga maksimal ini adalah bagian dari kode etik yang disusun AFPI (Asosiasi Fintech Pendanaan Bersama Indonesia).

Namun sebaliknya, pinjol ilegal justru tidak tunduk pada aturan kode etik bunga harian ini. Hal inilah yang membuat bahaya pinjol ilegal yang paling merugikan masyarakat ialah bunga tidak manusiawi. Salah satu kasusnya seperti Anda mengajukan Rp2 juta, tapi cuma cair ke rekening sebesar Rp1,1 juta.

Di mana Rp900 ribu merupakan total biaya administrasi dan bunga. Namun saat mengembalikan dalam waktu seminggu kemudian, membengkak jadi Rp2,5 juta.

Semakin terlambat? Bunga terus dihitung dan bisa-bisa kalau telat sampai empat pekan, Anda harus membayar hingga Rp5 juta dengan bunga. Sangat mencekik sekali, bukan?

2. Denda Keterlambatan Tinggi

Bukan hanya besaran bunga pinjaman yang tak manusiawi, bahaya pinjol ilegal berikutnya ialah perhitungan denda keterlambatan sangat tinggi.

Sebetulnya denda keterlambatan bayar ini adalah hal normal karena bahkan bank resmi pun memiliki aturan denda keterlambatan. Namun dalam pinjol ilegal, denda keterlambatan mereka akan sangat membebani peminjam.

Dilaporkan Kompas pada akhir Juli 2019 lalu, LBH (Lembaga Bantuan Hukum) Soloraya di Solo, Jawa Tengah, menyebutkan ada seorang debitur pinjol ilegal yang menunggak hingga dua bulan dan memperoleh denda tak masuk akal.

Debitur yang meminjam total Rp5 juta dari beberapa aplikasi pinjol ilegal itu harus membayar denda keterlambatan hingga Rp75 juta!

3. Kebocoran Data Pribadi

Seperti yang sudah diketahui, saat pengajuan pinjol, calon debitur harus mengunggah dokumen-dokumen pribadi seperti foto KTP dan selfie dengan KTP.

Belum lagi calon peminjam harus setuju untuk memberikan akses data pribadi sebagai syarat pinjaman, sehingga pihak fintech bisa memperoleh data kontak telepon hingga lokasi tempat tinggal lewat smartphone.

Data-data pribadi inilah yang akhirnya disalah gunakan oleh para penyedia pinjol ilegal. Ketika calon debitur tidak bisa melakukan pembayaran atau bahkan cuma telat 1-2 hari, pinjol ilegal langsung beraksi dengan menghubungi daftar kontak nomor telepon Anda.

Bahkan pada awal Agustus 2019, dilaporkan adanya praktik perdagangan data seperti NIK (Nomor Induk Kependudukan), KK (Kartu Keluarga) hingga foto selfie KTP, yang diperoleh dari data-data pribadi debitur pinjol ilegal.

Baca juga: 7 Pinjaman Online Terbaik yang Terdaftar OJK dan Cocok untuk Pemula

4. Teror Penagihan

Dan inilah bahaya terakhir yang menghantui jika Anda nekat mengajukan pinjol di fintech ilegal. Teror penagihan ini bahkan dilakukan di luar jam operasional umum perkantoran yakni mulai dari dini hari, malam hari bahkan hingga di akhir pekan.

Tak cuma sekadar penagihan yang tidak manusiawi, para penagih pun kerap menggunakan kalimat kasar, caci maki hingga mengancam nyawa.

Penagihan yang tidak manusiawi ini bukan cuma dialami para debitur, tapi juga keluarga, teman-teman hingga kenalan debitur di mana daftar kontak telepon mereka sudah disalin oleh pinjol ilegal.

Rasa malu dan frustasi jelas dialami para peminjam yang gagal bayar, hingga menghancurkan hidup. Dilaporkan Kumparan pada November 2018, seorang guru TK di Ciputat, Tangerang Selatan sampai kehilangan pekerjaan karena pihak debt collector rekanan pinjol ilegal meneror rekan-rekannya.

Cara Melaporkan Pinjaman Online Ilegal ke OJK

Memang, jika dibandingkan fintech resmi yang sudah terdaftar OJK dan AFPI, fintech ilegal jauh lebih mudah dalam hal pengajuan.

Beberapa di antaranya bahkan tidak butuh bukti penghasilan bulanan, sehingga mereka yang pengangguran bisa mengajukan.

Dengan pencairan dana yang diklaim secepat kilat (ada yang dalam waktu 30 menit), rayuan pinjol ilegal jelas menggoda hati.

Belum lagi beberapa pinjol ilegal sampai ada yang mewajibkan calon debitur membayar terlebih dulu, sebelum dana tunai cair ke dalam rekening.

Hanya saja sekalipun ciri-ciri dan bahaya fintech penyedia pinjol ilegal ini kerap diinformasikan, tetap saja masyarakat banyak yang terjebak dan jadi korban.

Merasa dirugikan? Tenang saja, per 1 Januari 2016, OJK membentuk Satgas Waspada Investasi OJK yang bertugas memberantas aktivitas pinjol ilegal. Berikut tata cara mengadukan pinjaman online ilegal yang meresahkan:

Lapor ke Pengaduan Konsumen OJK

Saat Anda mengetahui atau jadi korban pinjol ilegal, OJK menyediakan beberapa saluran pengaduan konsumen mulai dari email, pengiriman surat tertulis hingga call center telepon OJK. Agar tidak keliru, berikut ini langkah-langkahnya:

- Jika Anda menulis pengaduan pinjol ilegal lewat surat tertulis, kirim ke Anggota Dewan Komisioner Otoritas Jasa Keuangan, Bidang Edukasi dan Perlindungan Konsumen, Menara Radius Prawiro, Lantai 2 , Komplek Perkantoran Bank Indonesia, Jl. MH. Thamrin No. 2 Jakarta Pusat 10350

- Jika pengaduan pinjol ilegal lewat telepon, hubungi 157 pada waktu jam kantor yakni hari Senin-Jumat pada pukul 08.00-17.00 WIB

- Untuk pengaduan lewat email, kirim keluhan ke konsumen@ojk.go.id

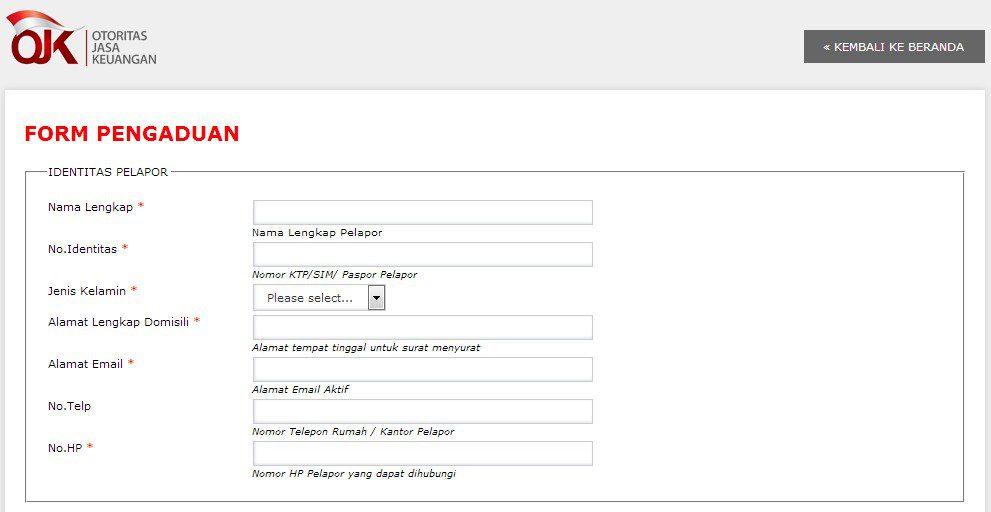

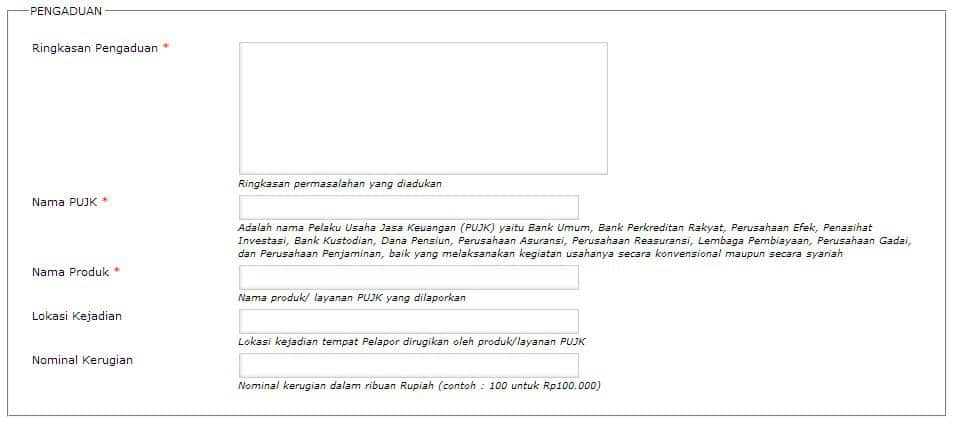

- Memilih pengaduan online? Isi dulu formulir elektronik di https://konsumen.ojk.go.id/FormPengaduan

- Sertakan bukti pengaduan entah dalam hal bunga kelewat tinggi, denda keterlambatan mencekik, penyebaran data pribadi atau teror debt collector yang dilakukan fintech penyedia pinjol ilegal

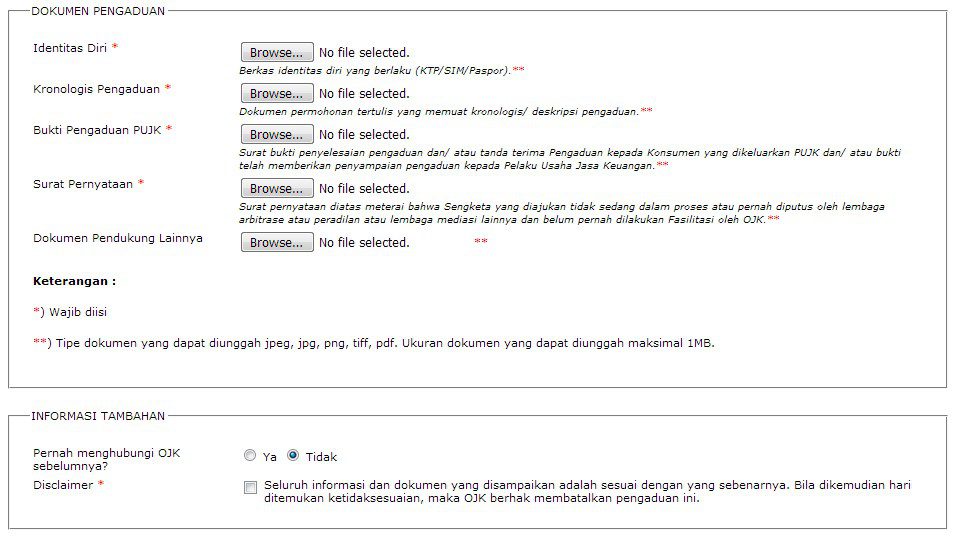

- Lengkapi dengan identitas diri/surat kuasa (jika diwakilkan)

- Jelaskan kronologis pengaduan

Tentunya semakin lengkap dan meyakinkan dokumen yang dilampirkan, pengaduan ini akan diproses makin cepat oleh OJK.

Jika dokumen pengaduan tak dilengkapi dalam waktu maksimal 20 hari kerja, maka pengaduan konsumen atas pinjol ilegal ini dianggap batal.

Baca juga: Ini Lho, 7 Tips Memilih Pinjaman Online yang Benar

Lapor ke Satgas Waspada Investasi OJK

Seperti yang sudah disinggung sebelumnya, OJK bekerjasama dengan Kemendagri, BKPM, KemenkopUKM, Kemkominfo, Kejaksaan Agung dan POLRI, membentuk Satgas Waspada Investasi OJK.

Salah satu tugas Satgas ini adalah menutup aplikasi fintech penyedia pinjol ilegal. Penutupan fintech ilegal ini salah satunya dilakukan berkat pengaduan masyarakat.

Untuk bisa melakukan pengaduan pinjol ilegal, Anda bisa melakukan salah satu cara berikut ini:

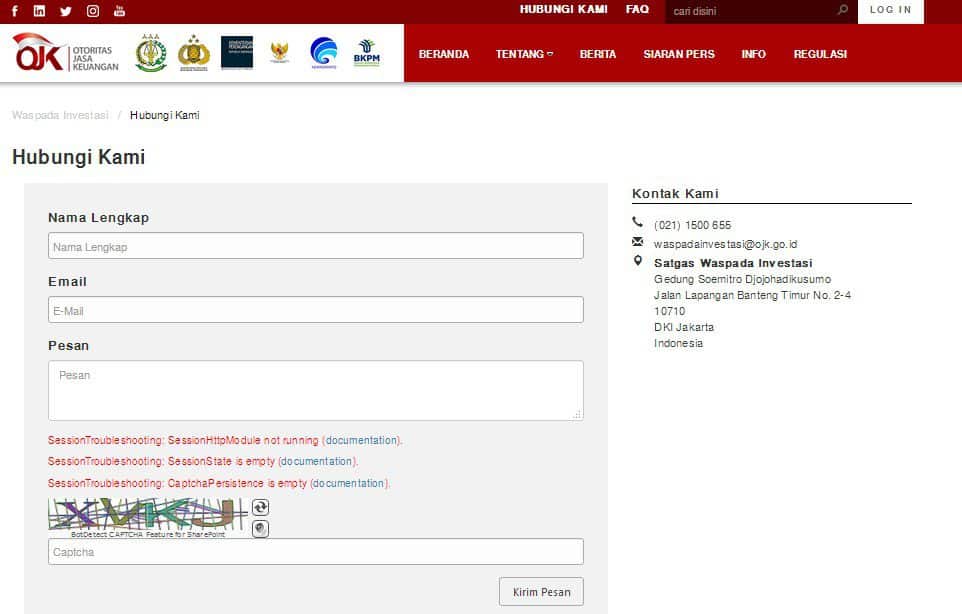

- Menghubungi call center resmi Satgas Waspada Investasi OJK di (021) 1500 655

- Mengirimkan email ke Satgas Waspada Investasi OJK di waspadainvestasi@ojk.go.id

- Mengirimkan dokumen pengajuan melalui surat resmi ke alamat Satgas Waspada Investasi, Gedung Soemitro Djojohadikusumo, Jalan Lapangan Banteng Timur No. 2-4 10710 DKI Jakarta Indonesia

Pada dasarnya dokumen yang dibutuhkan tidak begitu berbeda dengan saat Anda melakukan pengajuan ke pihak OJK. Di mana semakin lengkap dan meyakinkan bukti serta kronologi yang Anda adukan, tentu Satgas Waspada Investasi OJK bisa bertindak lebih cepat.

Lapor Pengaduan Selain ke OJK

Dengan semakin banyaknya korban pinjol ilegal, kini pengaduannya tidak hanya bisa dilakukan lewat OJK atau Satgas Waspada Investasi OJK saja.

Debitur yang dirugikan juga bisa melakukan pengaduan aktivitas fintech ilegal ini ke AFPI, YLKI (Yayasan Lembaga Konsumen Indonesia), LBH, menggunakan aplikasi LAPOR (Layanan Aspirasi dan Pengaduan Online Rakyat) serta ke polisi.

Dan sama seperti pengaduan ke OJK atau Satgas Waspada Investasi OJK, lengkapi dengan dokumen data pribadi, deskripsi keluhan serta bukti-bukti tindakan fintech ilegal yang merugikan.

Tentunya masing-masing instansi memiliki aturan proses pengaduan dan tata cara yang berbeda, sehingga Anda harus tunduk pada regulasi supaya bisa menyelesaikan masalah.

Baca juga: 5 Pinjaman Online Cepat Cair, Tanpa Ribet Legal dan Pilihan Terbaik

Kesimpulan

Melihat bahaya yang bisa dialami masyarakat atas pinjol ilegal, sudah seharusnya kalau semua orang sadar dan berhenti memilih fintech yang tidak berizin OJK ini.

Terlepas dari betapa mudahnya pengajuan dan cepatnya dana cair ke rekening, pinjol ilegal hanya akan menimbulkan masalah dan segera melaporkan aplikasi pinjaman online ilegal ke OJK.

Supaya terhindar dari bahaya, ada baiknya calon debitur mencari informasi ke OJK terlebih dulu mengenai fintech yang sudah terdaftar di OJK.

Dengan begitu, Anda bisa mengajukan pinjaman di tempat resmi, memperoleh bunga sesuai atuan pemerintah dan merasa nyaman dalam hal penagihan.

Namun tetap, ingat tanggung jawab Anda sebagai debitur untuk menyelesaikan tagihan sesuai dengan perjanjian.